В бухгалтерском учете к ведению актов сдачи-приемки выполненных работ (оказанных услуг) предъявляются следующие требования:

Прежде всего, оформляемые акты выполненных работ (оказанных услуг) должны учитывать положения налогового законодательства, позволяющие принять соответствующие расходы в уменьшение налоговой базы по налогу на прибыль. Также следует учитывать, что если результаты работ могут быть проверены на предмет их наличия и соответствия тому, что указано в договоре и акте, то услуги не имеют материально выраженного результата, а потому должны быть более подробно раскрыты и обоснованны.

В связи с этим еще раз обращаем внимание, что для принятия в целях налогообложения любые расходы должны быть непосредственно связаны с осуществляемой организацией производственной деятельностью, то есть должны быть экономически оправданными. Именно эти обстоятельства и должны учитываться при самостоятельном оформлении актов услуг и работ.

Актами прежде всего фиксируется выполнение закрепленных в договоре обязательств той стороной по договору, которая является исполнителем. Как правило, именно фиксация данного факта влечет за собой обязанность заказчика по оплате работ (услуг).

При оформлении актов работ и услуг, выполненных по договору подряда, выступающей в роли заказчика организации необходимо учитывать положения статьи 720 ГК РФ. В частности, заказчик обязан в установленные договором сроки с участием подрядчика осмотреть и принять выполненную работу (ее результат), а при обнаружении отступлений от договора, ухудшающих результат работы, или иных недостатков в работе немедленно заявить об этом подрядчику и оговорить их в акте приемки работ. Исключение составляют скрытые недостатки, уведомить о наличии которых заказчик подрядчика обязан в разумный срок после их обнаружении.

Прежде всего, при оформлении актов оказания услуг необходимо обеспечить четкое разграничение каждой из перечисленных услуг, а также обосновать их непосредственную связь с производственной деятельностью организации.

Если исходя из условий заключенного договора обязанность оплатить оказанные услуги возникает в момент выставления счета (или же, например, в момент подписания двустороннего акта), то датой признания расходов будут являться именно дата выставления счета (подписания акта). В связи с этим при применении метода начисления, расходы на оплату услуг будут относиться к тому налоговому (отчетному) периоду, в котором возникла обязанность оплатить оказанные услуги.

Как доходы, так и расходы в соответствии с положениями действующего законодательства признаются в целях налогообложения в зависимости от метода, принятого организацией и зафиксированного в ее учетной политике, применяемой для целей налогообложения.

При этом доходы при применении организацией метода определения налоговой базы по налогу на прибыль по "начислению" в соответствии со статьей 271 НК РФ признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав.

Для доходов от реализации работ (услуг) датой получения дохода признается день передачи работ (услуг). Как отмечено в письме Управления МНС по г. Москве от 20 августа 2002 г. N 26-12/38321, учитывая тот факт, что акт выполненных работ подтверждает объем, стоимость выполненных работ и услуг, а дата подписания акта приема-передачи заказчиком является датой передачи этих работ (услуг), то есть датой реализации выполненных работ, оказанных услуг, то доход от реализации для целей налогообложения по налогу на прибыль должен быть учтен при формировании налоговой базы по методу "начисления" именно в момент подписания акта приемки-сдачи выполненных работ (оказанных услуг) независимо от даты фактического поступления денежных средств.

При признании расходов по методу начисления (статья 272 НК РФ) соответствующие расходы принимаются в уменьшение налоговой базы по налогу на прибыль в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты.

Исходя из этого, расходы на оплату сторонним организациям за выполненные ими работы (предоставленные услуги) признаются в целях налогообложения по дате предъявления организации документов (в том числе актов), служащих основанием для произведения расчетов, но с учетом положений заключенных сторонами договоров.

Если, например, работы (услуги) в соответствии с условием заключенного договора выполнены в декабре отчетного года, а акт оформлен (датирован) только в январе следующего года, то расходы на оплату выполненных работ (оказанных услуг) должны быть отнесены в уменьшение налоговой базы по налогу на прибыль за декабрь отчетного года.

В силу положений статьи 318 НК РФ расходы организаций по оплате выполненных работ (оказанных услуг) относятся к косвенным расходам, в полном объеме уменьшающих в целях налогообложения доходы текущего (отчетного) налогового периода.

Акт выполненных работ – это первичный документ, согласно которому отображаются все виды выполненных работ, их общая стоимость, а так же начальные и конечные сроки. Акт заполняется в двух экземплярах и подписывается у заказчика и исполнителя (между двумя контрагентами), по одному акту остается у каждой из сторон.

Акт приема выполненных работ зачастую относят к первичным документам, а значит он регулируется Федеральным законом N402-ФЗ от 6 декабря 2011 года "О бухгалтерском учете".

Форма (бланк) акта

Форма акта выполненных работ не прописана законами, поэтому организация может разработать собственную форму для заполнения и использования.

Для того, чтобы правильно (и как можно подробнее) составить акт, необходимо указать следующие пункты:

- Порядковый номер данного документа для его регистрации в бухгалтерии.

- Дата составления документа.

- Номер договора, согласно которому составляется акт выполненных работ.

- Сроки выполнения оговоренных работ.

- Объемы выполненных работ.

- Общая стоимость работ (с обязательным учетом НДС).

- Номер счета, который предоставляется заказчику для оплаты произведенной работы (услуги).

- Полное название заказчика и исполнителя, согласно учредительным документам.

- Оттиск печати обеих заинтересованных организаций.

- Подписи исполнителя и заказчика, или лиц, имеющих право подписи.

Зачем акт нужен?

Акт выполненных работ необходим в случае, когда необходимо подтвердить факт выполнения работ исполнителем - в этом случае акт выступает в роли отчета исполнителя перед заказчиком.

Акт приема-передачи без предварительного договора или какого-либо соглашения может признаваться налоговой ничтожным, что повлечет за собой невозможность учитывать данные расходы в уменьшении налоговой базы.

В случае, если исполнитель не выполняет своих обязанностей, срывает поставленные сроки работы, имеется брак или ненадлежащее исполнение работы, то заказчик имеет полное право не подписывать акт выполненных работ и не принимать работу до полного устранения недостатков или вовсе отказать исполнителю в оплате. В таком случае, исполнитель обязан устранить все недоработки и составить новый акт выполненных работ, с учетом новых обстоятельств.

Когда акт обязателен

В большинстве своем акты не обязательны. Есть только несколько случаев, когда акт приемки обязателен:

- При передаче здания покупателю - п.1 ст.556 ГК.

- При передаче предприятия покупателю - п.1 ст.563 ГК.

- При принятии работ по договору строительного подряда - п.4 ст.753 ГК.

- При передаче объектов недвижимости в аренду.

В сфере капитального строительства в качестве акта выполненных работ применяется унифицированная форма КС-2 . Эта форма заполняется на основании Журнала учета выполнения работ.

Акт подписывается подрядчиком и заказчиком. Затем на основании акта готовится справка о стоимости работ и понесенных затратах по форме КС-3 . На основании справки заказчик оплачивает услуги подрядчика.

Акт как бухгалтерский документ

| Налог | Обязателен ли акт? |

|---|---|

| Все налоговые режимы | Акт в любом случае лучше подписать исполнителю, чтобы потом не было претензий. |

| УСН Доходы | |

| УСН Доходы-Расходы | |

| НДФЛ | Акт нужен, чтобы подтвердить расходы. |

| Налог на прибыль | Акт нужен, чтобы подтвердить расходы. |

| ЕСХН | Акт нужен, чтобы подтвердить расходы. |

| НДС | Без акта выполненных работ рискованно принимать НДС к вычету. |

| ЕНВД | Неподписанный акт никак на налог не повлияет. |

| ПСН | Неподписанный акт никак на налог не повлияет. |

По сути не очень обязательный документ - акт приема-передачи, очень часто запрашивается бухгалтерией организации и на то есть основания. Отсутствие акта усложняет процедуру подтверждения затрат и полученной прибыли.

Затраты компании на выполнение работ можно включить в себестоимость продукции и эти траты могут включаться в расходы организации при расчете налога на прибыль. Поэтому такие траты необходимо документально подтвердить - акт выполненных работ будет таким основанием. По мнению ФНС только акт принятия работ может достоверно подтвердить факт осуществления затрат.

А также, в случае отсутствия акта выполненных работ, организация не сможет получить начисленный и уплаченный НДС.

Также акт приемки будет выполнять функции документа учета, что поможет в разговоре с налоговой, если они решат,что компания пытается уйти от уплаты налогов.

Устранение недостатков работы

Если акт выполненных работ подписан заказчиком, то работа исполнителя считается выполненной в полном объеме и заказчик не имеет права требовать устранения недостатков.

Если в работе исполнителя обнаружены недостатки, то об этом необходимо его предупредить и задокументировать недостатки либо актом о приеме исполненных работ с недостатками, либо актом о недостатках.

С помощью можно вести налоговый учет на УСН и ЕНВД, формировать платежки, 4-ФСС, СЗВ, Единый расчет 2017, подавать любую отчетность через интернет и пр. (от 250 р/мес.). 30 дней бесплатно, при первой оплате (если переход по этим ссылкам с этого сайта) три месяца в подарок.

Для вновь созданных ИП сейчас (бесплатно).

Проведение работ на всех предприятиях, как правило, сопровождается составлением соответствующих первичных документов. Это нужно для того, чтобы в последующем правильно учесть все понесенные расходы. Одним из таких документов является всем известный акт выполненных работ. Составляют его практически на любых предприятиях, независимо от формы собственности. Чтобы избежать в будущем нежелательных ошибок, надо сначала внимательно рассмотреть пример акта выполненных работ и изучить основные правила его оформления.

Любая работа считается выполненной только в том случае, если этот факт подтвержден документально. Кроме того, затраты, которые понес исполнитель, обязательно должны быть учтены бухгалтерией. Пример акта выполненных работ, приведенный в статье, наглядно показывает, как он должен выглядеть.

Допустим, что заказчик обратился к исполнителю с предложением выполнить конкретную работу или оказать определенную услугу. Завершенный заказ обе стороны должны будут провести по бухгалтерии. Пример акта выполненных работ, который в этом случае составляется, трудно сделать конкретным, так как обычно на предприятии его форма разрабатывается самостоятельно, на основании основных требований учетной политики данной компании. Но подобный акт должен содержать несколько обязательных реквизитов:

- название и дату оформления документа;

- полное наименование обеих организаций (исполнителя и заказчика);

- название (четкую формулировку) оказанных услуг или произведенных работ;

- объем услуги (или работы) в денежном и натуральном выражении;

- ФИО и должности представителей обеих сторон;

- их личные подписи, заверенные печатями компаний.

Любой пример акта выполненных работ демонстрирует не только сам факт исполнения. Он также подтверждает отсутствие по этому поводу претензий у противной стороны. Информация об этом обязательно должна присутствовать в тексте документа.

Правовая значимость

Что значит для обеих сторон акт приемки выполненных работ? Для исполнителя это подтверждение того, что он выполнил по отношению к заказчику взятые на себя обязательства. По сути, такой документ можно считать подробным отчетом о проделанной работе. Поэтому в нем должны быть четко отражены:

- все виды произведенных работ;

- их общая стоимость;

- сроки выполнения (начальный и конечный);

- отсутствие претензий у заказчика.

В тексте акта все эти моменты должны быть последовательно отражены. Отсутствие одного из перечисленных показателей может привести к тому, что документ в целом будет признан недействительным.

Для заказчика акт приемки выполненных работ - это официальное подтверждение запланированных расходов. После подписания такого документа он может смело перечислять исполнителю указанную сумму. Для обеих сторон это будет означать окончание сделки. Любые возникающие после этого претензии не подлежат рассмотрению.

Договорные обязательства

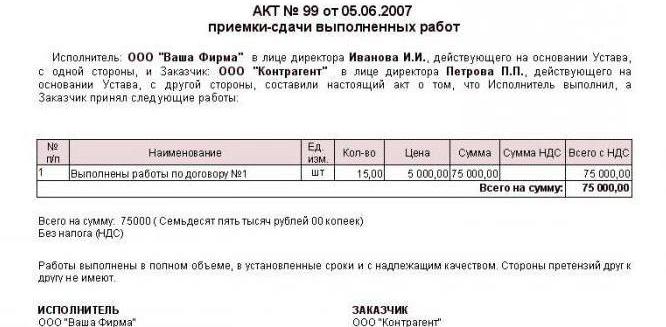

Намного проще составлять акт о выполнении тех или иных работ, если они заранее были оговорены отдельным договором. Это облегчает работу обеим сторонам. Исполнителю не надо будет конкретизировать каждый вид работ, а заказчику останется только принять конечный результат и сверить итоговую сумму с той, которая указана в исходном документе. Образец акта выполненных работ по договору можно рассмотреть на любом конкретном примере.

На фото, приведенном в статье, например, четко видно, что в графе «наименование» отсутствует какой-либо список. В ней просто указывается, что работы выполнялись в соответствии с конкретным договором. Более подробной информации в данном случае не требуется.

Кроме того, подобный акт обязательно должен иметь «шапку», аналогичную той, что присутствует в основном договоре. В ней фигурируют наименования обоих контрагентов и их представителей с указанием документов, на основании которых они осуществляют свою деятельность. В конце обязательно нужно отметить, что все работы выполнены полностью, без нарушения оговоренных сроков, и принимающая сторона не имеет претензий относительно их качества. Как и сам договор, акт тоже составляется обычно в двух экземплярах.

Документальное оформление работ в строительстве

Отдельно стоит обратить внимание на акт выполненных строительных работ. Здесь имеются свои тонкости. Для начала стоит заметить, что законодательством России не утверждено никакой унифицированной формы таких актов. Тем не менее есть два типа документов, которые обязательно заполняются в таких случаях.

К ним относятся формы:

- КС-2. Она непосредственно отражает только сам факт выполнения данного вида работ. Причем каждое предприятие может самостоятельно разработать для себя форму такого документа, максимально удобную для заполнения.

- КС-3 - это, по сути, справка о затратах и стоимости выполненных исполнителем работ. Она предназначена для проведения бухгалтерских операций и учета налогов.

Оба документа применяются для приемки практически всех видов строительных и монтажных работ. Отсутствие хотя бы одного из них может рассматриваться как грубейшее нарушение по учету расходов, доходов и налогообложения, за которое предусмотрены штрафные санкции.

Акт по сдаче-приемке выполненных работ составляется после исполнения подрядчиком своих обязательств. Акт не является самостоятельным документов, а служит приложением к работе по договору подряда. Он является частью процедуры приема результатов работы и служит основанием для окончательных расчетов по подрядному договору между заказчиком и исполнителем.

ФАЙЛЫ

Правила составления акта приемки-сдачи выполненных работ

Данный документ не имеет стандартного, утвержденного на законодательном уровне, единого образца, поэтому оформляться он может в свободном виде или по разработанному на предприятии шаблону. Печатается акт на обычном листе А4 формата в двух экземплярах – по одному для каждой из сторон. После того, как все работы будут закончены и сотрудничество по объекту завершено, акт передается в бухгалтерию предприятия-заказчика для составления на его основе финансовой отчетности, в том числе по учету понесенных расходов и уменьшению налога на прибыль.

При оформлении акта следует придерживаться правил и норм делопроизводства разработанных для подобного рода документов. В частности, типовой акт в обязательном порядке должен содержать в себе

- сведения об обеих сторонах договора,

- краткую информацию о самом договоре, по которому производились работы,

- наименование работ,

- дату проведения работ,

- качество и стоимость выполненных работ.

Акт должен быть подписан руководителями обеих организаций и проштампован печатями (с 2016 года наличие печатей и штампов у юридических лиц не является требованием закона, поэтому отсутствие оттиска не является строгой необходимостью)

В случае большого объема или особой сложности произведенных работ, для оценки их качества, а также оформления акта может привлекаться специально созданная комиссия, в которую входят представители подрядной организации и компании – заказчика.

При крайней необходимости может быть привлечена и третья сторона в виде экспертов или представителей контролирующих государственных инстанций. Их работа обязательно должна быть зафиксирована в акте, каждый эксперт также должен поставить под документом свою подпись.

Для чего нужен данный акт

Акт приемки работ — своего рода гарантия от возникновения судебных споров и разногласий. Если же подобное разбирательство все же возникает, акт становится доказательным документом. Отсутствие акта суд может расценить, как пренебрежение к законодательно установленной процедуре сдачи-приемки работ, что в свою очередь может повлечь наложение штрафных санкций со стороны контролирующих структур.

Из перечня выполненных работ составляют таблицу. В документе фиксируют и то, что работы выполнены должным образом и у заказчика отсутствуют претензии к исполнителю.

В случаях, если заказчик остался недоволен качеством произведенных работ, это следует также отразить в акте с подробным перечислением выявленных недостатков, а также указанием сроков по их устранению.

Инструкция по оформлению акта сдачи-приемки выполненных работ

После подписания акта по сдаче-приемке выполненных работ, все претензии могут рассматриваться только в судебном порядке.

При заключении соглашения на оказание каких-либо услуг, актом фиксации факта такого предоставления обычно является акт об оказании услуг.

Данный акт имеет важное юридическое значение подтверждения исполнителем выполнения своих обязательств согласно договору.

Такой акт относится к первичным бухгалтерским документам, как основание для расходов организации.

Порядок заключения акта об оказании услуг

Акт подписывается двумя сторонами и должен содержать в обязательном порядке стоимость услуг, а так же сроки в которые фактически оказана услуга. От акта о выполнении работ его отличает, прежде всего, то, что результат работы должны передаваться от исполнителя заказчику, тогда как факт оказания услуг просто фиксируется как произошедшее событие.

На практике между услугой и работой очень тонкая грань, за главное различие следует принимать то, что итоги выполнения работ имеют материальное выражение, а услуга потребляется в самом процессе ее оказания. Поэтому акт лишь удостоверяет факт ее оказания и сроки, в которые это было совершено.

Правила составления акта об оказании услуг

Законом сегодня не предусмотрены строгие формы для таких актов, поэтому они могут быть составлены в произвольной форме и являются частью основного соглашения.

В его тексте обязательно должны быть указаны:

сроки, в которые были оказаны услуги;

акту обязательно должен быть присвоен номер;

должны быть отсылка к основному договору, его реквизиты;

номер счета, который был сформирован на основе выполненных обязательств для оплаты заказчиком;

полные имена или наименования юридических лиц — сторон договора, их подписи и печати.

Подписывая данный акт, заказчик соглашается с его содержанием, подтверждает принятие оказанных услуг, и удостоверяет отсутствие претензий к исполнителю. Но он так же может и не подписывать его, если будет недоволен качеством или объемом предоставляемых услуг. Такой акт имеет юридическое значение, поэтому может быть основанием для судебного разбирательства, а так же исчисления срока давности.

Как правило, в самом договоре стороны указывают форму, в которой будет отчитываться исполнитель о проделанной работе и которая будет призвана зафиксировать результат. И, обычно, таким документом выступает акт, который так же имеет значение для финансовых отчетов организации, при наличии его и документа, который подтверждает оплату указанных услуг.

Ниже расположен типовой бланк и образец акта выполненных работ по договору оказания услуг вариант которого можно скачать бесплатно.