Пример

Организацией ЗАО "Швейная фабрика" проведена инвентаризация основных средств. При инвентаризации расхождений между данными учета и фактическим наличием объектов не выявлено.

Выполняется следующая операция:

№ОперацияДтКтСуммаДокумент 1СВвод на основании1Проведена инвентаризация основных средств---------Инвентаризация ОС--- Проведена инвентаризация основных средствДля выполнения операции 1 "Проведена инвентаризации основных средств" (см. таблицу примера) необходимо создать документ "Инвентаризация ОС".

Формирование печатных форм по инвентаризации основных средств (рис. 7):

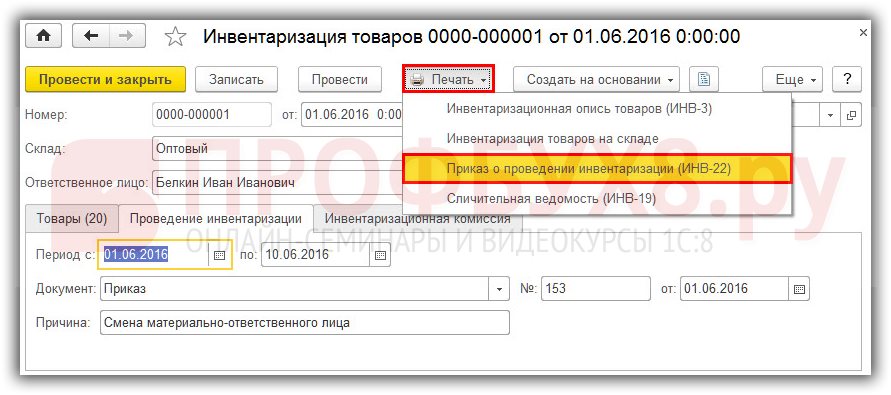

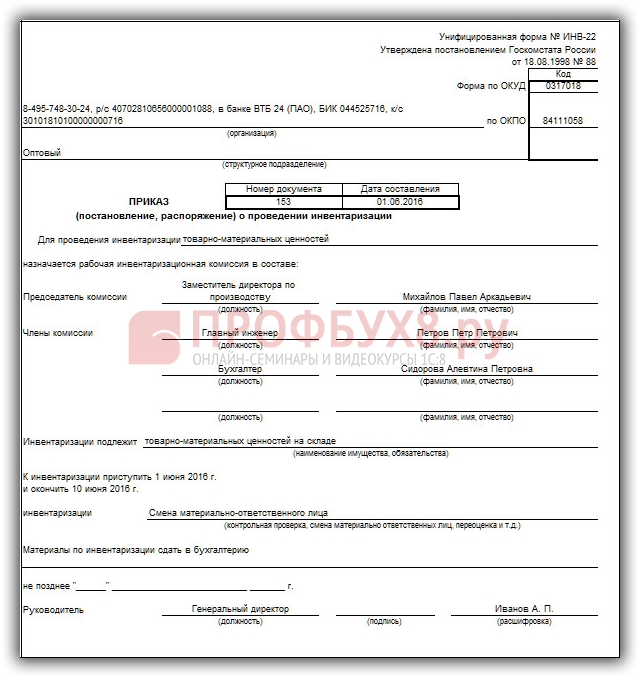

- Для формирования приказа (постановления, распоряжения) о проведении инвентаризации поунифицированной форме № ИНВ-22 нажмите на кнопку Печать и в списке выберите пункт ИНВ-22 (приказ) .

- Для формирования инвентаризационной описи основных средств по унифицированной форме № ИНВ-1 (с заполненными колонками о фактическом наличии) нажмите на кнопку Печать и в списке выберите пунктИНВ-1 (Инвентаризационная опись) . Для составления инвентаризационной описи с незаполненными колонками о фактическом наличии печатная форма формируется до заполнения табличной части на закладке "Основные средства" фактическими данными, т.е. до ввода команды Заполнить - Фактические данные .

- Для формирования сличительной ведомости результатов инвентаризации основных средств поунифицированной форме № ИНВ-18 нажмите на кнопку Печать и в списке выберите пункт ИНВ-18 (сличительная ведомость) . Если при инвентаризации отклонения не выявлены, сличительная ведомость не составляется.

Законом о бухгалтерском учете предписывается в обязательном порядке проведение для ТМЦ инвентаризации. Инвентаризация ТМЦ осуществляется по плану, утвержденному руководителем. Кроме того, поводом для проведения внеплановой инвентаризации может быть смена материально-ответственного лица (МОЛ). Недостача ТМЦ либо в некоторых ситуациях – излишки могут быть обнаружены во время проведения инвентаризации.

Найденные расхождения между учетными данными и фактическим количеством ТМЦ следует зарегистрировать в бухгалтерском учете (далее БУ) и налоговом учете (далее НУ) в периоде выявления расхождений.

Программа 1С Бухгалтерия 8.3 позволяет оформить документы для проведения инвентаризации ТМЦ, списать выявленную недостачу, оприходовать выявленные излишки.

Порядок проведения инвентаризации ТМЦ и учет ее результатов в 1С 8.3

Шаг 1. Создание документа Инвентаризация товаров

Документ Инвентаризация товаров в 1С 8.3 является универсальным документом. Он применяется при проведении инвентаризации следующих видов ТМЦ:

- Товары (счет 41);

- Материалы (счет 10);

- Готовая продукция (счет 43);

- Внеоборотные активы (счет 08).

Документом Инвентаризация товаров можно оформить результаты инвентаризации для всех типов складов:

- Оптовый;

- Розничный (автоматизированная торговая точка);

- Неавтоматизированная торговая точка.

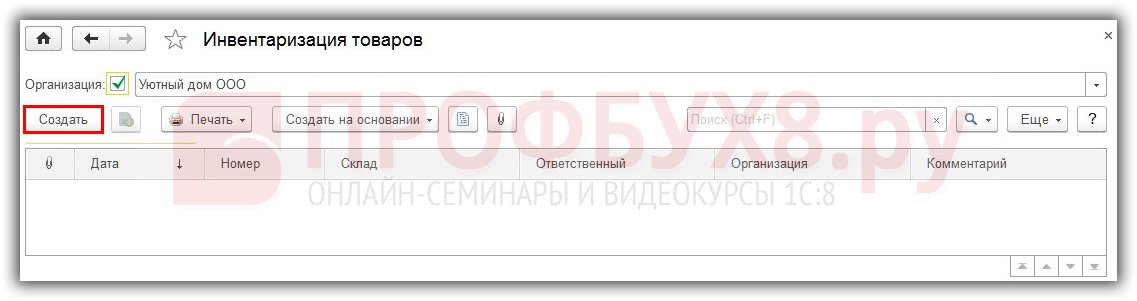

Документ Инвентаризация товаров создается через раздел Склад – Инвентаризация – Инвентаризация товаров:

Нажимаем кнопку Создать :

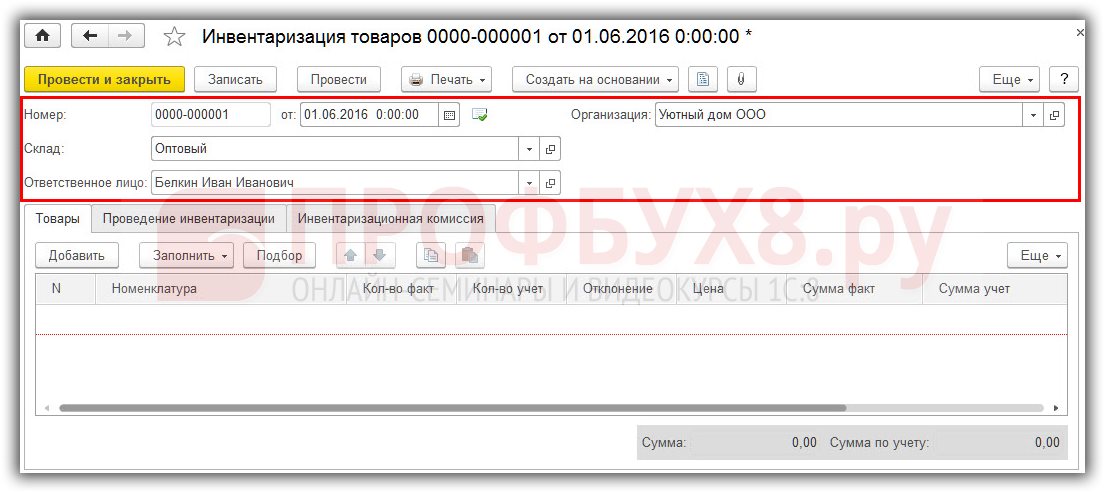

Заполняем заголовок документа:

- В поле Номер

- В поле От

- В поле Организация – наименование организации;

- В поле Склад – склад, по которому производится инвентаризация. Устанавливается из справочника Склады. Если поле оставить пустым, то в документе будут выведены материальные ценности по всем складам;

- В поле Ответственное лицо – ответственное лицо, указывается из справочника Физические лица. Если это поле оставить пустым, то в документ будут выведены материальные ценности по всем ответственным лицам:

Шаг 2. Заполнение таблицы документа Инвентаризация товаров

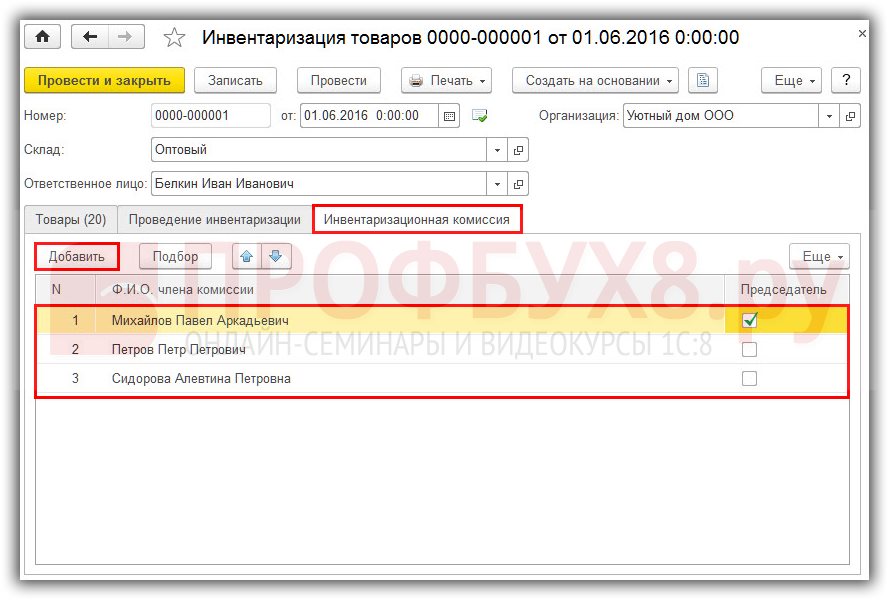

Таблица документа Инвентаризация товаров содержит три закладки: Товары, Проведение инвентаризации, Инвентаризационная комиссия.

Заполняем закладку Инвентаризационная комиссия

На закладке Инвентаризационная комиссия, используя кнопку Добавить, выбираем членов комиссии из справочника Физические лица. Флажком отмечается сотрудник, который будет назначен в качестве председателя инвентаризационной комиссии:

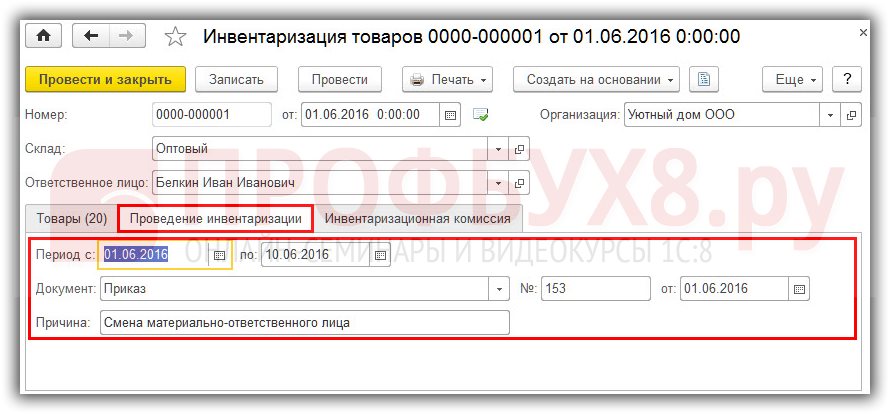

Заполняем закладку Проведение инвентаризации

- поле Период – сроки проведения инвентаризации;

- поле Документ – реквизиты документа-основания проведения инвентаризации;

- поле Причина – причина проведения инвентаризации:

После заполнения закладок Проведение инвентаризации и Инвентаризационная комиссия, используя кнопку Печать, можно создать печатный вид Приказа о проведении инвентаризации (форма №ИНВ-22):

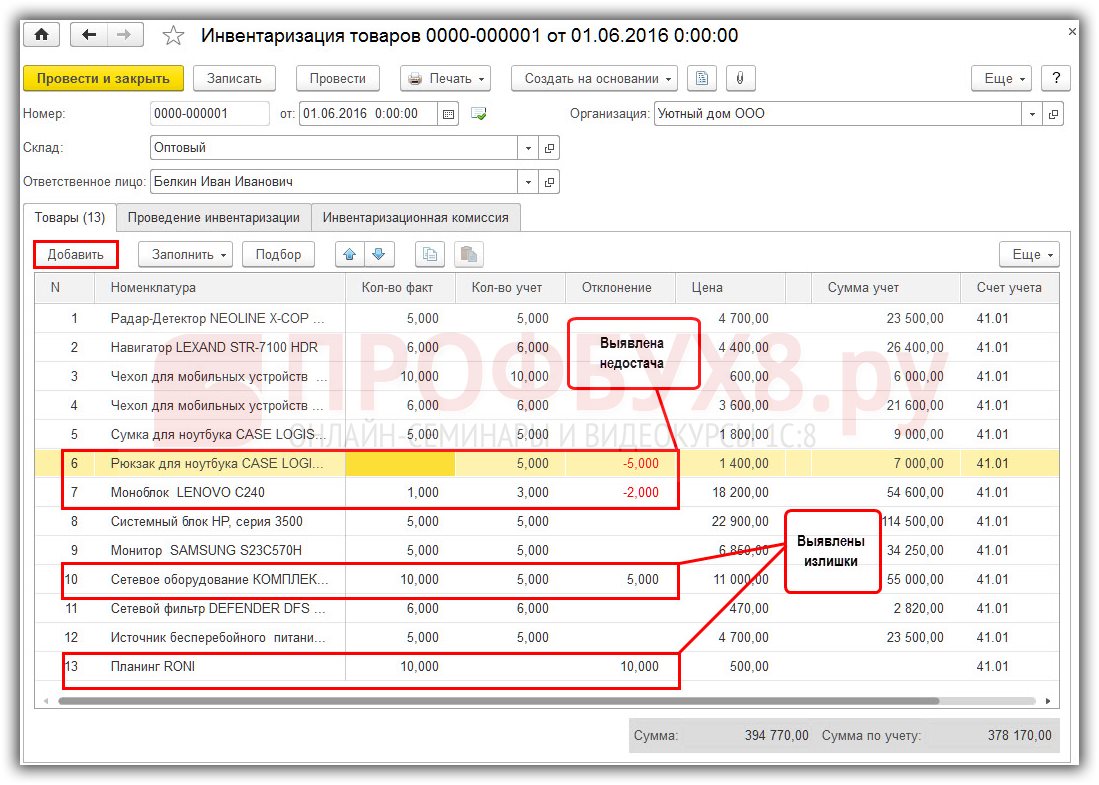

Заполняем закладку Товары

Закладка Товары заполняется в 1С 8.3 автоматически при нажатии Заполнить – Заполнить по остаткам на складе:

- 1С 8.3 анализирует остатки ТМЦ на момент проведения инвентаризации по указанному Складу и МОЛ и выводит в табличную часть наименование ТМЦ (столбец Номенклатура), учетное количество и учетную сумму (по данным бухгалтерского учета);

- В столбцах Кол-во фактическое и Сумма факт. дублируется учетная информация. Эти данные при инвентаризации могут быть изменены. Разница между фактическим и учетным количеством ТМЦ будет указана в столбце Отклонение;

- Если обнаружен объект, не отраженный в учете, то он заносится в табличную часть по кнопке Добавить:

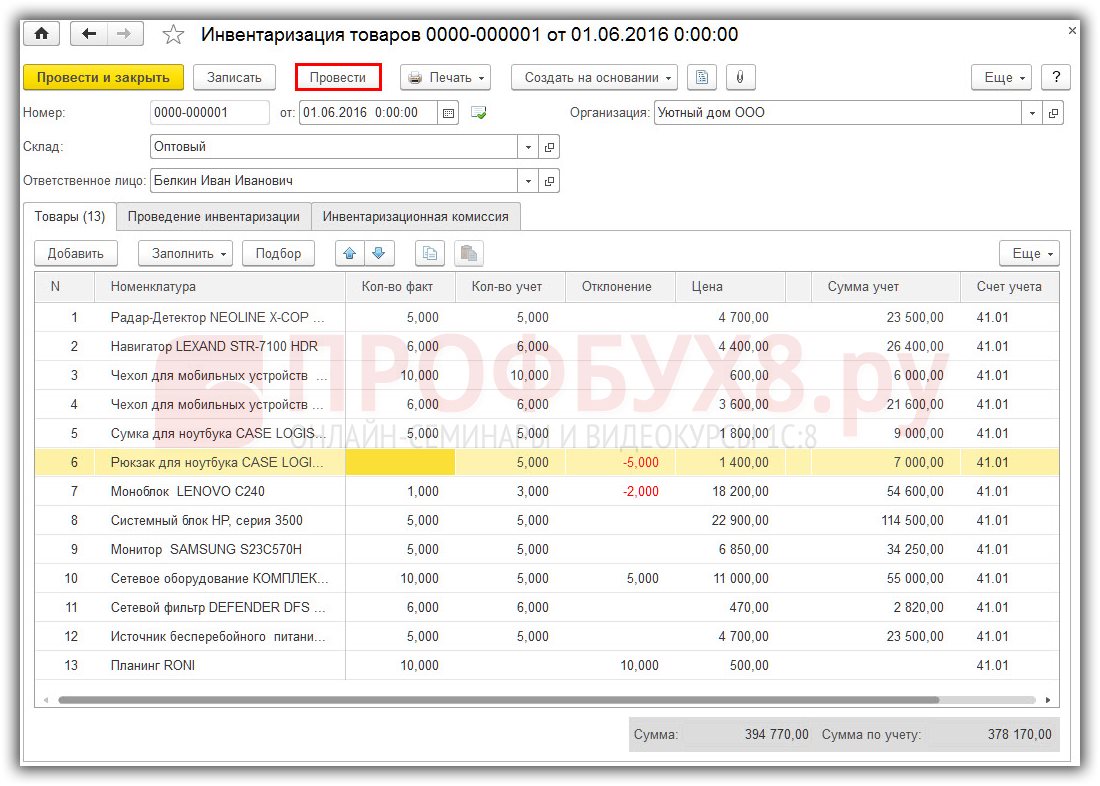

Документ Инвентаризация товаров не создает движений по регистрам учета. Документ можно записать и провести по одноименной кнопке:

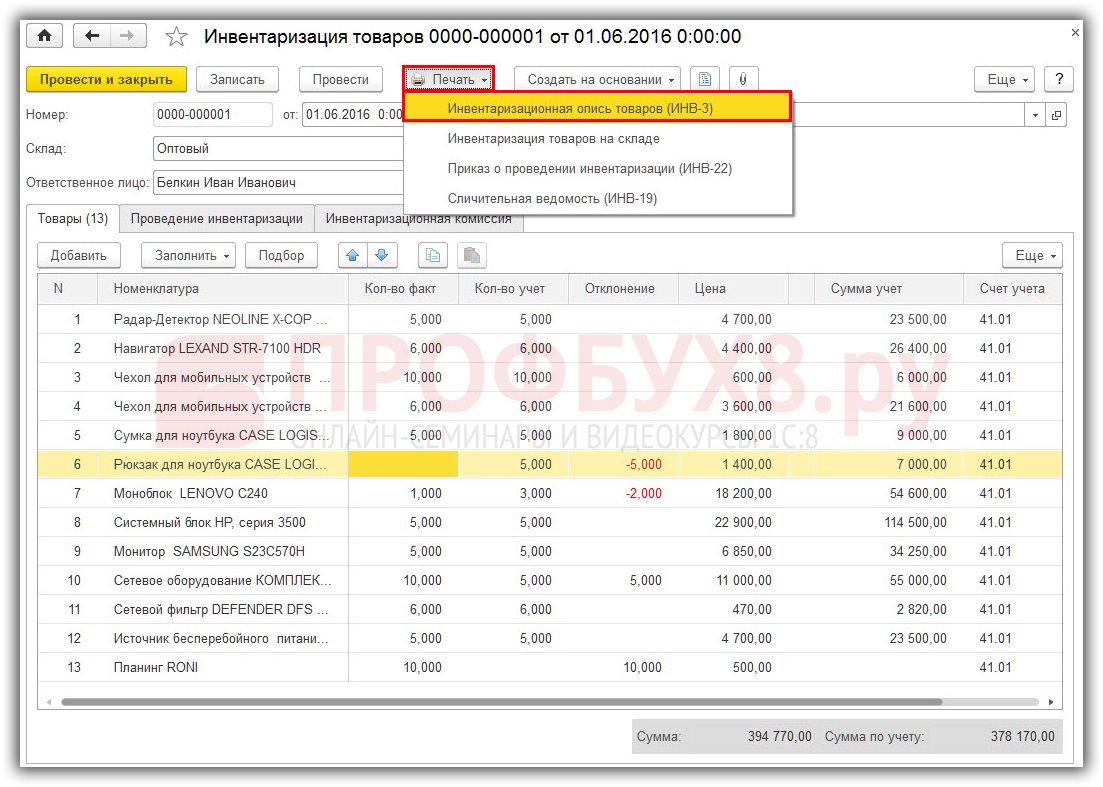

Шаг 3. Просмотр печатных форм документа Инвентаризационная опись товаров и Сличительная ведомость

Итоги инвентаризации в 1С 8.3 отражаются в документе Инвентаризационная опись товаров. Из документа Инвентаризация товаров распечатывается типовая форма Инвентаризационная опись товаров (форма №ИНВ-3). Чтобы открыть нужную печатную форму нажимаем кнопку Печать и выбираем Инвентаризационная опись товаров (ИНВ-3):

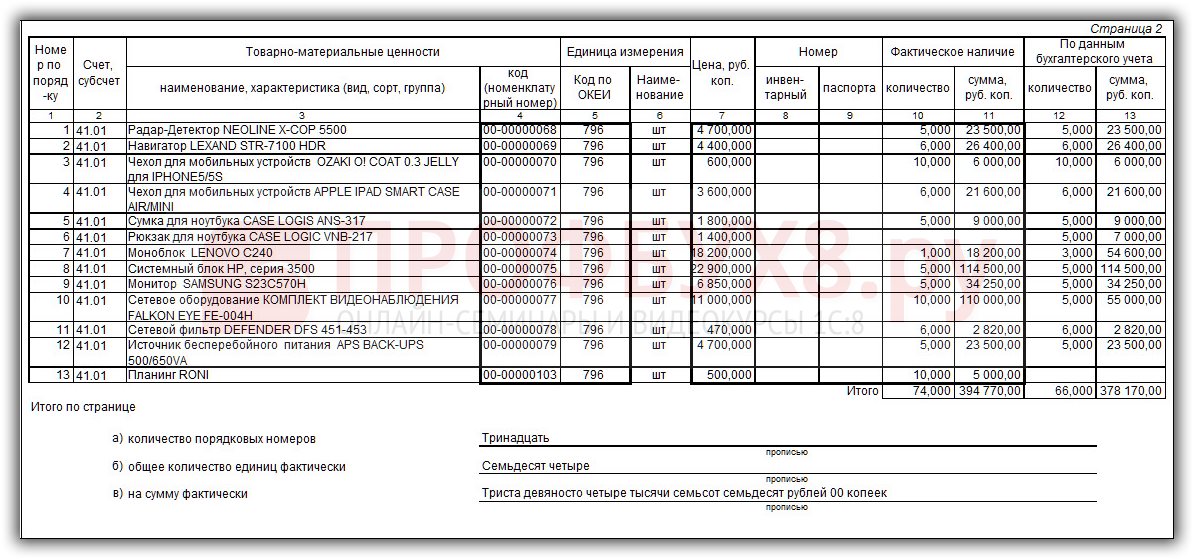

Пример заполнения страницы 2 отчета Инвентаризационная опись товаров (ИНВ-3):

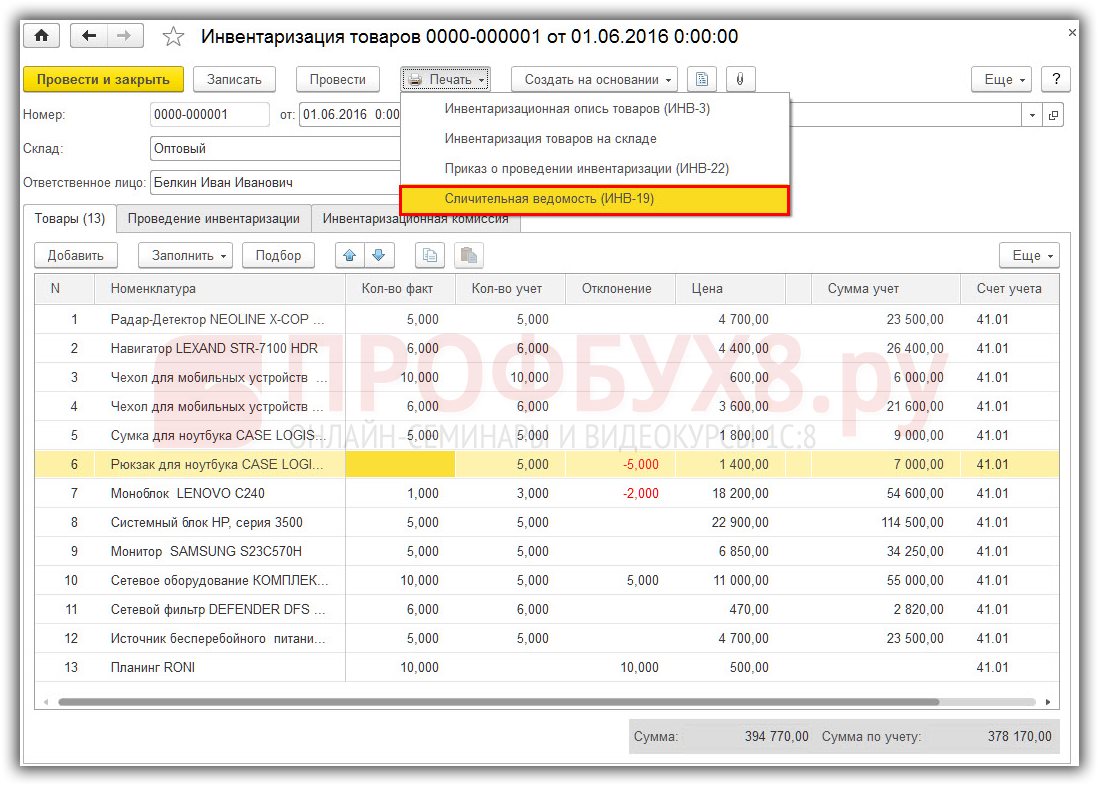

Если по итогам инвентаризации были обнаружены расхождения между учетными и фактическими данными, то в 1С 8.3 можно сделать сличительную ведомость по форме ИНВ-19.

Нажимаем кнопку Печать , выбираем Сличительная ведомость (ИНВ-19):

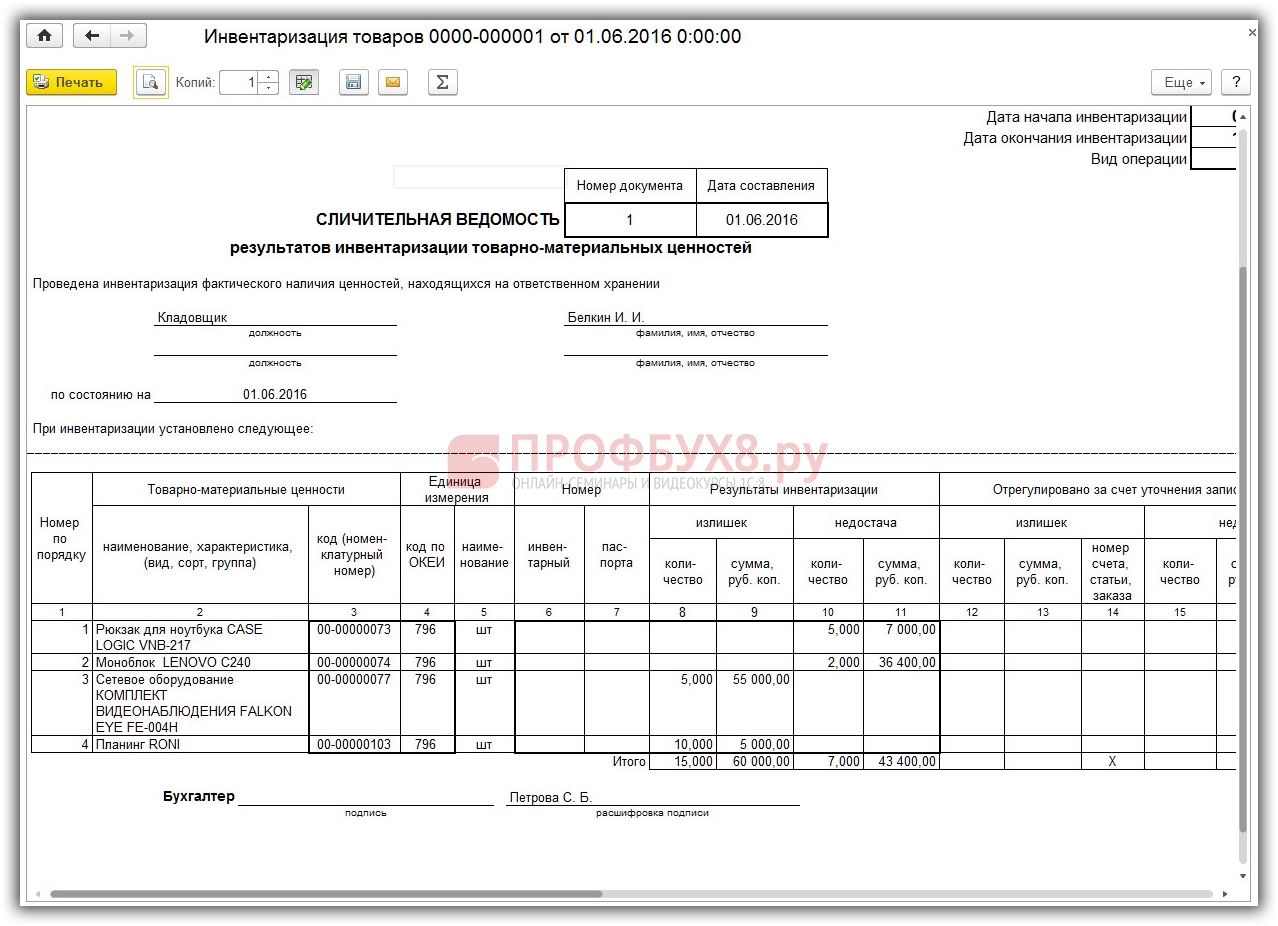

Образец сличительной ведомости № ИНВ-19 итогов инвентаризации ТМЦ:

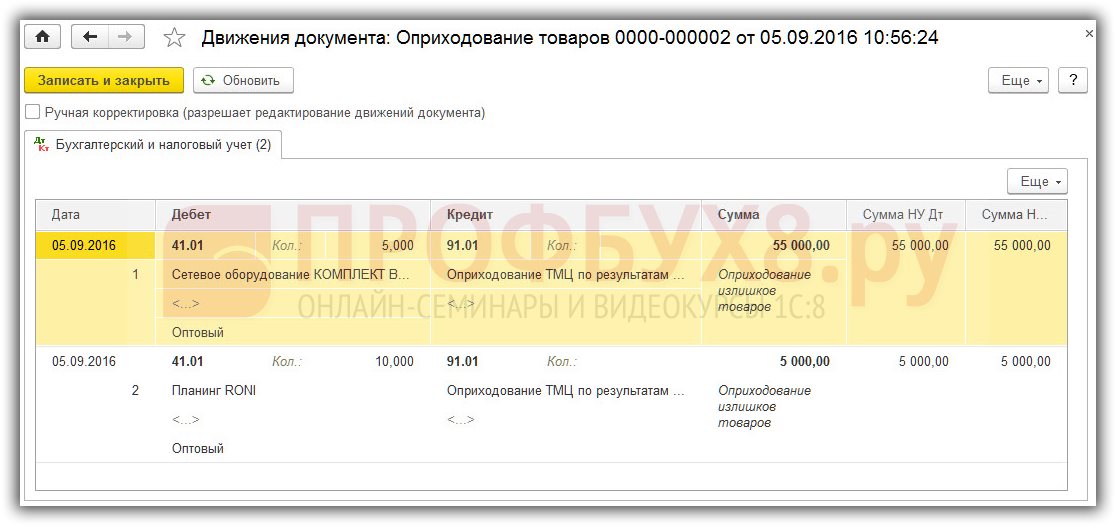

Излишки ТМЦ при инвентаризации в 1С 8.3

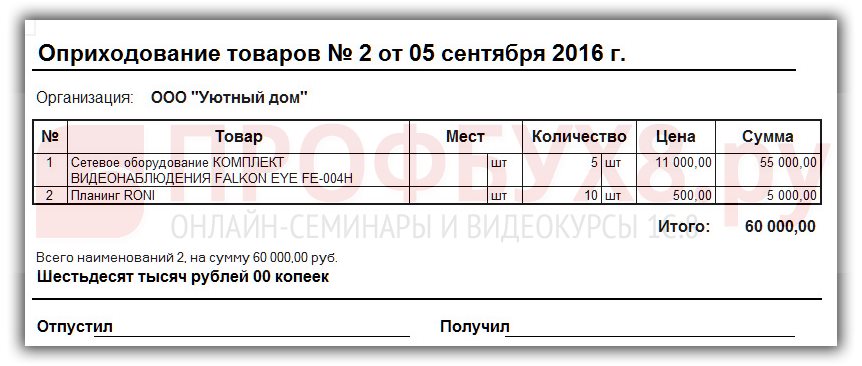

Оприходование излишков ТМЦ, обнаруженных по итогам инвентаризации:

- В БУ излишки ТМЦ учитываются по текущей рыночной стоимости. Проводка Дт счета учета – Кт счета 91.1 как прочие доходы;

- В НУ излишки ТМЦ, найденные при инвентаризации, учитываются в качестве внереализационных доходов в силу п.20 ст.250 НК РФ.

Шаг 1. Создание документа Оприходование товаров и его заполнение

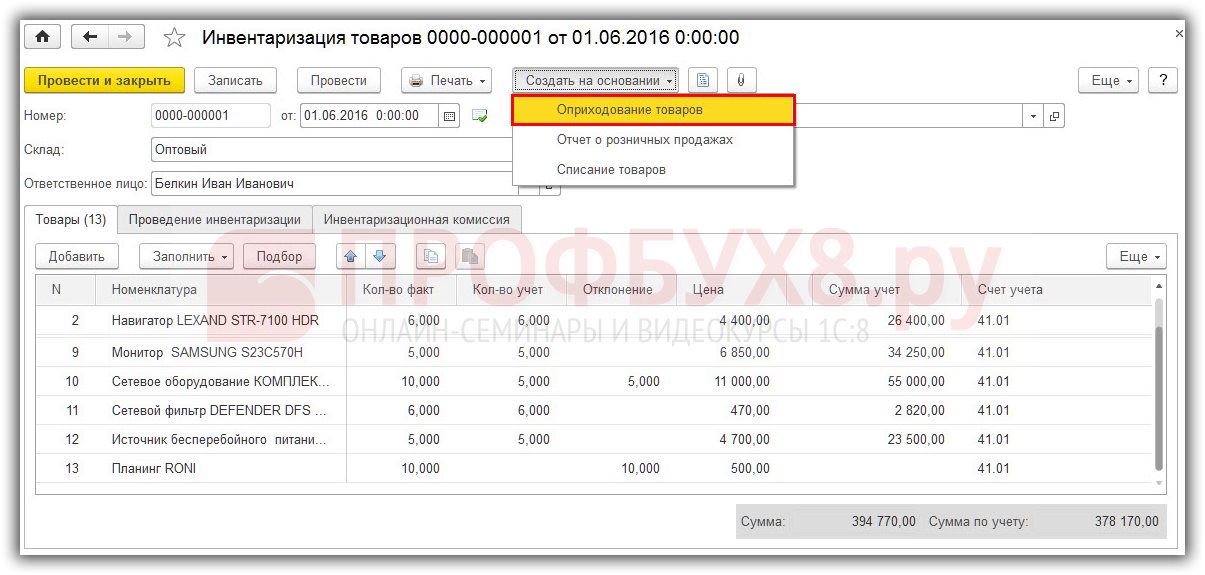

Для оприходования излишков ТМЦ, обнаруженных по итогам инвентаризации, используется кнопка Создать на основании – далее Оприходование товаров:

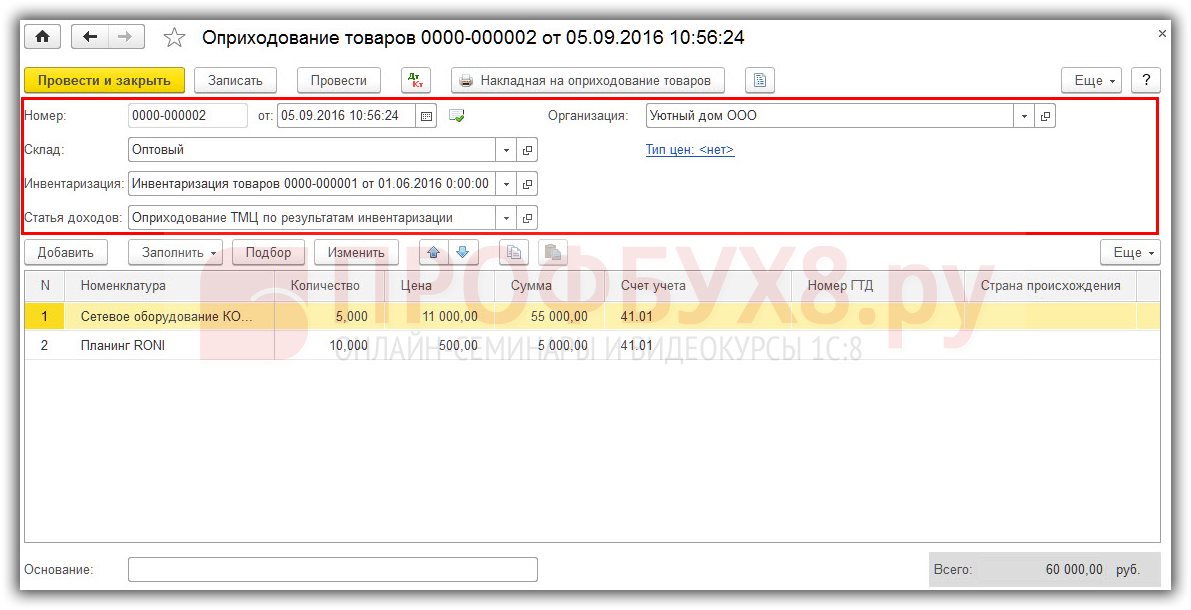

Заполнение заголовка документа Оприходование товаров:

- В поле Номер – номер документа, автоматически сформированный 1С 8.3;

- В поле От – число, месяц, год документа;

- В поле Организация – заполняется автоматически из документа Инвентаризация товаров;

- В поле Склад – склад, где будут учитываться обнаруженные ТМЦ;

- В поле Статья доходов – статья прочих доходов и расходов, на нее будут относится доходы в БУ и НУ:

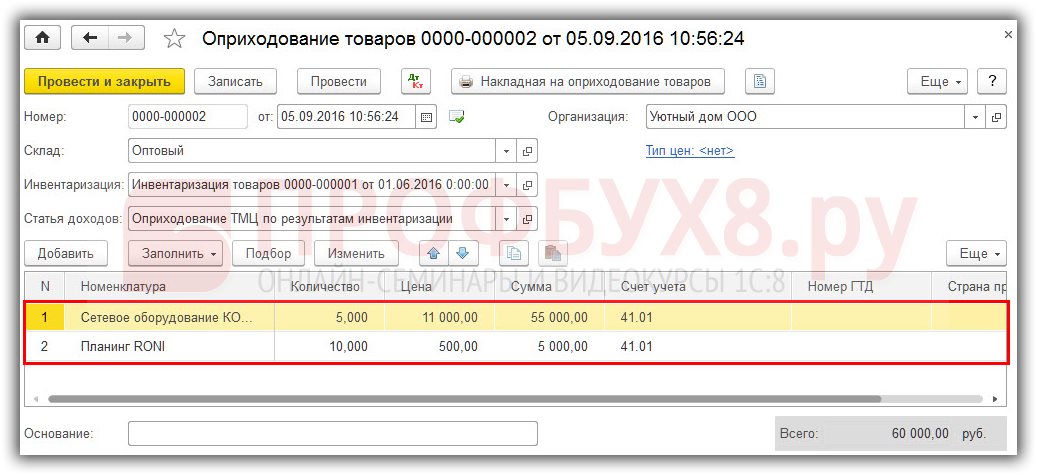

Табличная форма документа Оприходование товаров заполняется автоматически из документа Инвентаризация товаров. В табличную форму переносятся все ТМЦ, по которым выявлены излишки:

Шаг 2. Проведение документа Оприходование товаров

По кнопке Провести

Шаг 3. Печать документа Оприходование товаров

Выводим на печать накладную, щелкнув по кнопке Накладная на оприходование товаров :

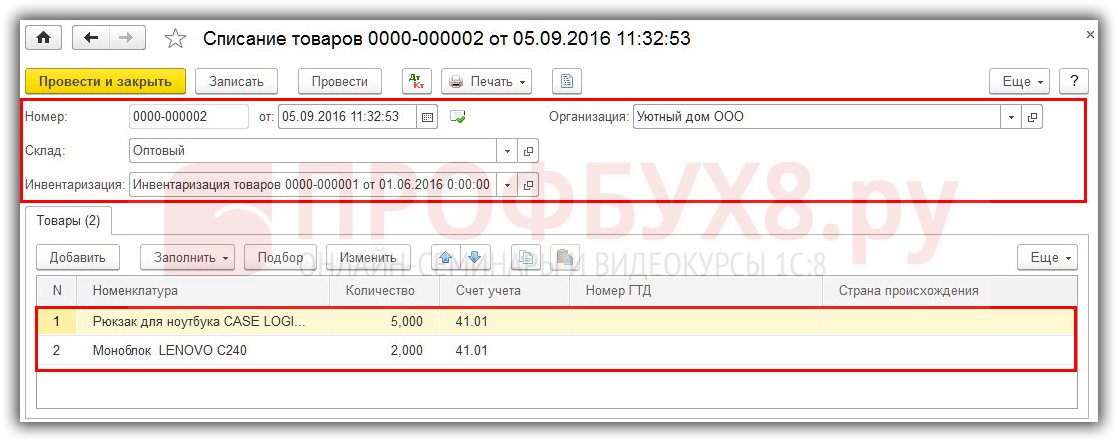

Недостача ТМЦ при инвентаризации в 1С 8.3

Во время инвентаризации может быть установлена недостача ТМЦ. В этом случае в 1С 8.3 Бухгалтерия 3.0 необходимо ввести операцию по списанию ТМЦ.

Шаг 1. Создание документа Списание товаров и его заполнение

Чтобы оформить недостачу при инвентаризации в 1С 8.3, создается документ . Данный документ формируется из документа Инвентаризация товаров по кнопке Создать на основании :

Заполнение документа Списание товаров:

- В поле Номер – номер документа, автоматически сформированный в базе 1С 8.3;

- В поле От – число, месяц, год документа;

- В поле Организация – заполняется автоматом из документа Инвентаризация товаров;

- В поле Склад – склад, где учитывались ТМЦ.

Табличная форма документа заполняется автоматически из документа Инвентаризация товаров. В табличную форму переносятся все ТМЦ, по которым выявлена недостача:

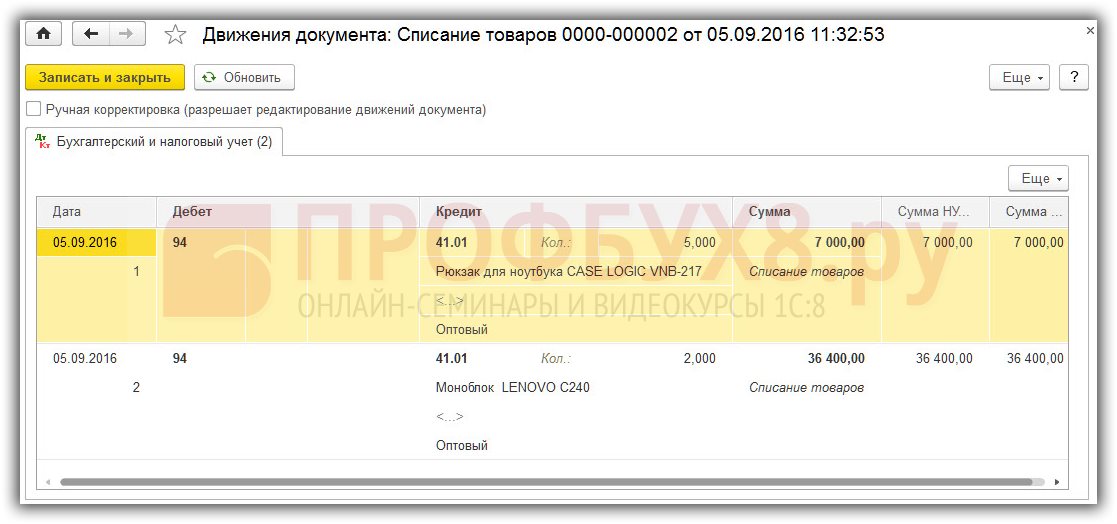

Шаг 2. Проведение документа Списание товаров

По кнопке Провести будут созданы следующие проводки:

Предусмотрено ли для забалансовых счетов проведение инвентаризации , вы узнаете из статьи ниже. Мы расскажем вам о том, какие объекты учитываются за балансом фирмы, в чем особенность забалансового учета и надо ли инвентаризовать имущество и обязательства, находящиеся за балансом.

Напоминаем, что рабочий план счетов должен быть включен в учетную политику.

ВАЖНО ! Забалансовый учет — это не простая формальность. Если юрлицо не отражает объекты за балансом, оно искажает данные о своем имущественном положении и нарушает принцип полноты и достоверности сведений учета. Для должностного лица штраф за это нарушение — минимум 5 тыс. руб. (ст. 15.11 КОАП РФ). Предприниматель вести бухучет не обязан (п. 2 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ), но для собственного удобства он может фиксировать операции на счетах бухучета как с собственным имуществом, так и с объектами, отражаемыми на забалансовых счетах.

При формировании бухотчетности данные об объектах, учитываемых за балансом, компания может отразить в к бухбалансу и отчету о финрезультатах (приложение 3 к приказу Минфина РФ от 02.07.2010 № 66н).

Более подробно об учете объектов за балансом вы можете прочесть в статье .

Специфика инвентаризации объектов, отраженных на забалансовых счетах, состоит в следующем:

- Далеко не всегда у компании есть сведения о стоимости забалансового имущества, например здания, взятого в аренду. Эту информацию можно получить у арендодателя либо путем независимой оценки. Лучше сразу при заключении договора аренды указывать стоимость арендованных объектов, чтобы затем отразить ее на соответствующих забалансовых счетах и в инвентаризационных описях.

- На ОС, взятые на ответственное хранение или в аренду, составляются отдельные от собственного имущества компании описи, в которых приводится перечень документов, подтверждающих их прибытие в организацию (п. 3.7 Методических указаний по инвентаризации).

- Ряд отражаемых на забалансе активов, например БСО, трудно оценить. За баланс их принимают чаще всего в условной оценке, порядок определения которой следует отразить в учетной политике. БСО проверяются по типу бланков, местам хранения и материально ответственным лицам (п. 3.41 Методических указаний по инвентаризации).

- Во время проверки на забалансовое имущество составляются отдельные инвентаризационные описи и сличительные ведомости (пп. 2.11 и 4.1 Методических указаний по инвентаризации).